2022년 세제개편안

2022.07.21.

조회 수 아이콘203,283

다운로드 수 아이콘2,358

첨부파일(1)첨부파일창 열기

2022년 세제개편안

무엇이 바뀌었을까?

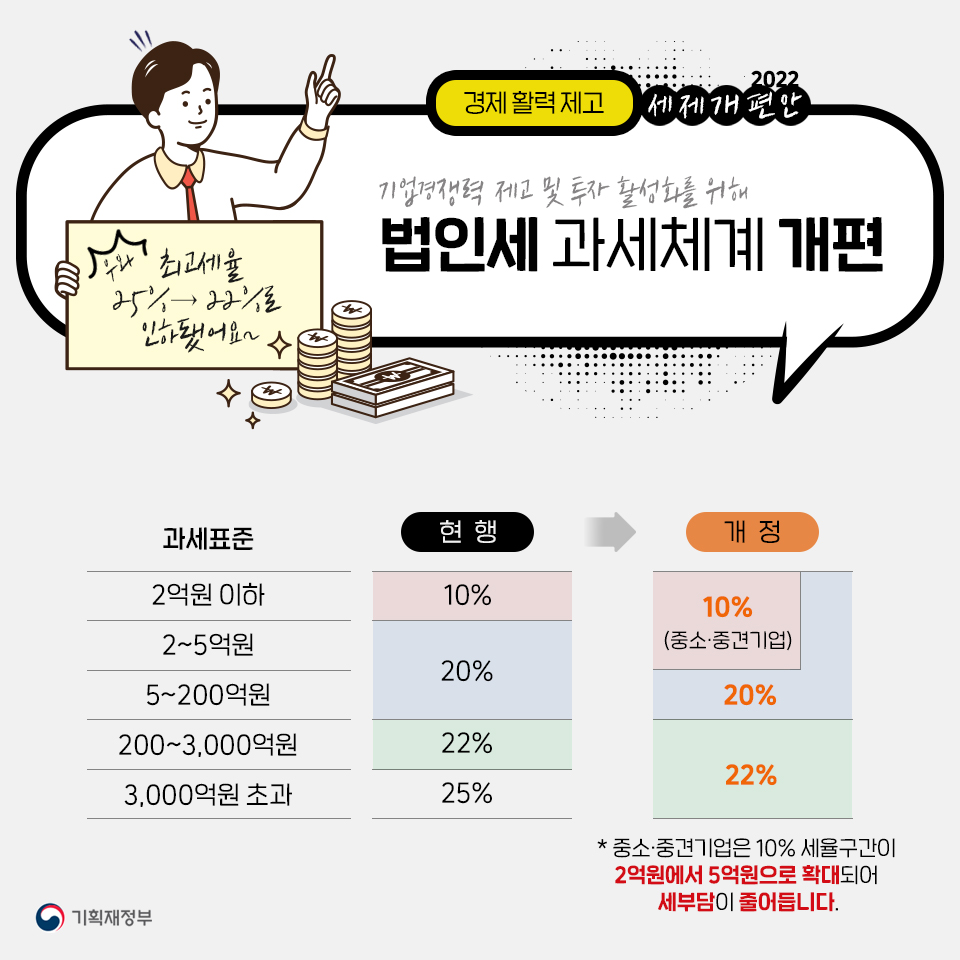

○ 기업경쟁력 제고 및 투자활성화를 위해 법인세 과세체계 개편

과세표준

- 2억원 이하 : 10% → 10%(중소·중견기업)

- 2~5억원 : 20% → 10%(중소·중견기업)

- 5~200억원 : 20% →20%

- 200~3,000억원 : 22% → 22%

- 3,000억원 초과 : 25% → 22%

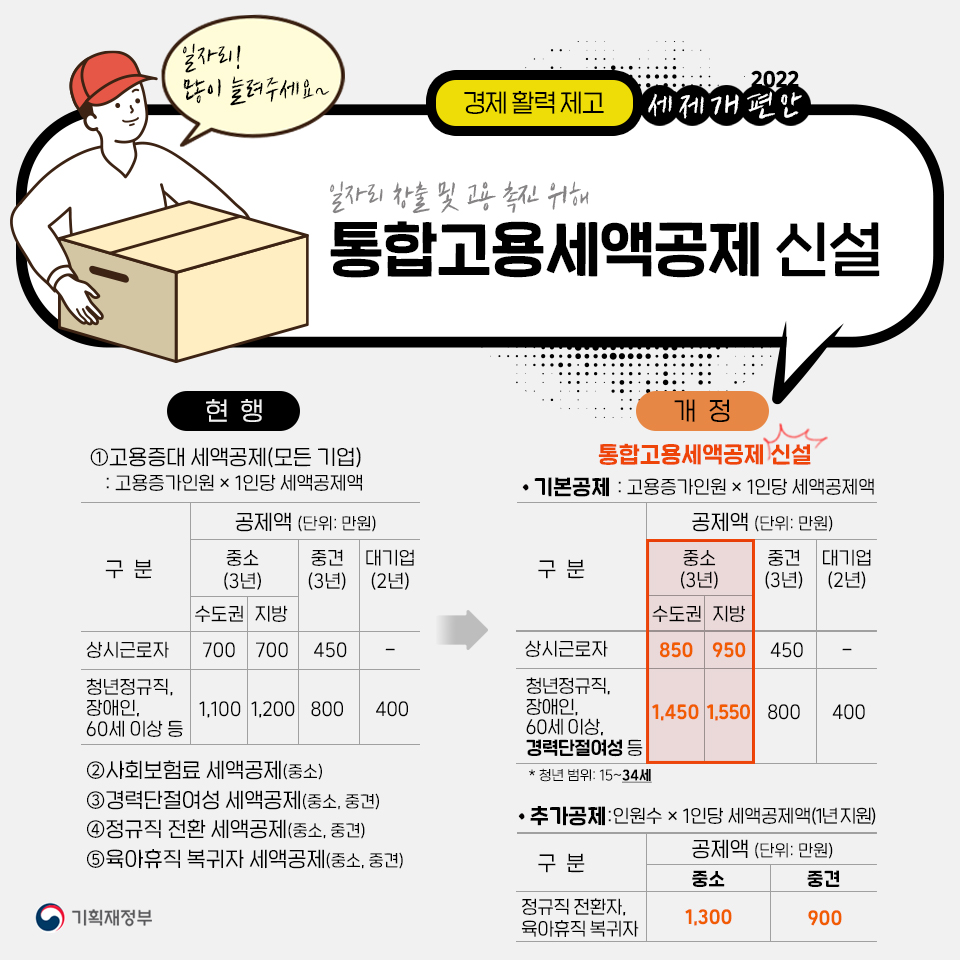

○ 일자리 창출 및 고용 촉진 위해 통합고용세액공제 신설

현행

① 고용증대 세액공제(모든 기업) : 고용증가인원 × 1인당 세액공제액

② 사회보험료 세액공제(중소)

③ 경력단절여성 세액공제(중소, 중견)

④ 정규직 전환 세액공제(중소, 중견)

⑤ 육아휴직 복귀자 세액공제(중소, 중견)

개정

- 기본공제 : 고용증가인원 × 1인당 세액공제액

- 추가공제 : 인원수 × 1인당 세액공제액(1년)

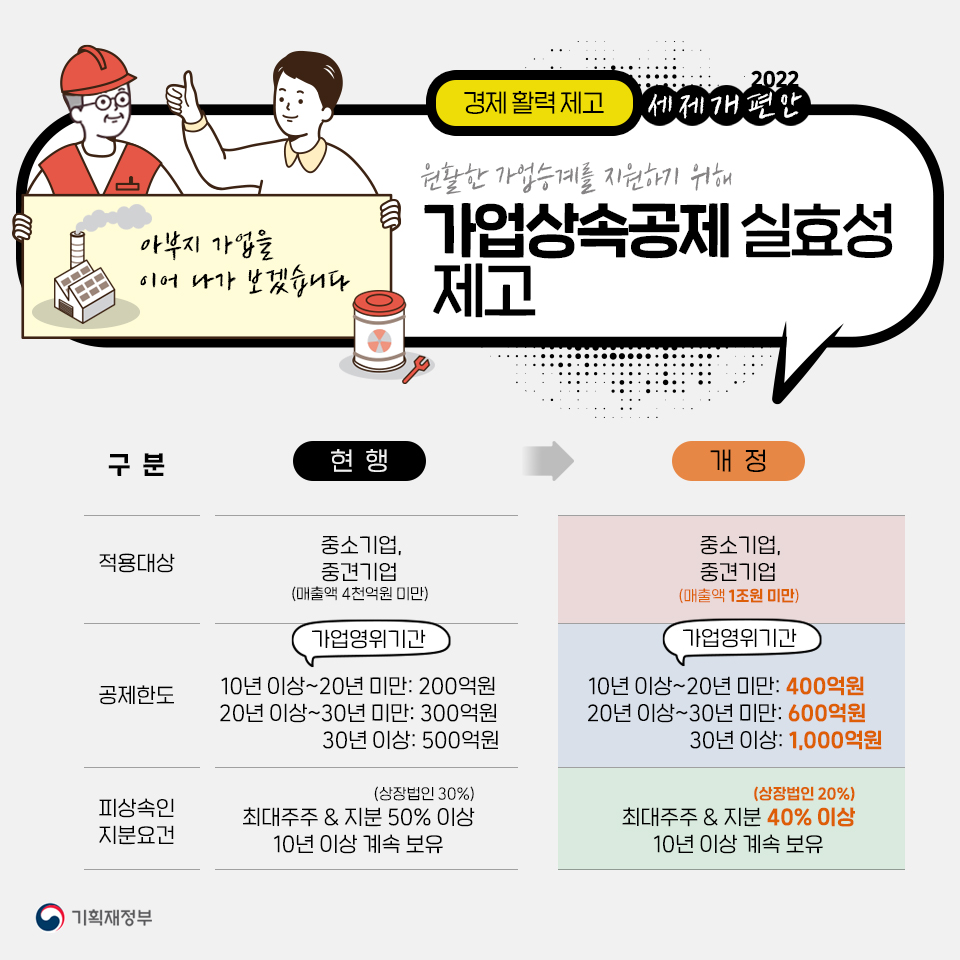

○ 원활한 가업승계를 지원하기 위해 가업상속공제 실효성 제고

적용대상

- 현행 : 중소기업, 중견기업(매출액 4천억원 미만)

- 개정 : 중소기업, 중견기업(매출액 1조원 미만)

공제한도

- 현행 : 가업영위기간 10년 이상~20년미만 : 200억원, 20년 이상~30년미만 : 300억원, 30년 이상 : 500억원

- 개정 : 가업영위기간 10년 이상~20년미만 : 400억원, 20년 이상~30년미만 : 600억원, 30년 이상 : 1,000억원

피상속인 지분 요건

- 현행 : 최대주주 & 지분 50%(상장법인은 30%) 10년 이상 계속 보유

- 개정 : 최대주주 & 지분 40%(상장법인은 20%) 10년 이상 계속 보유

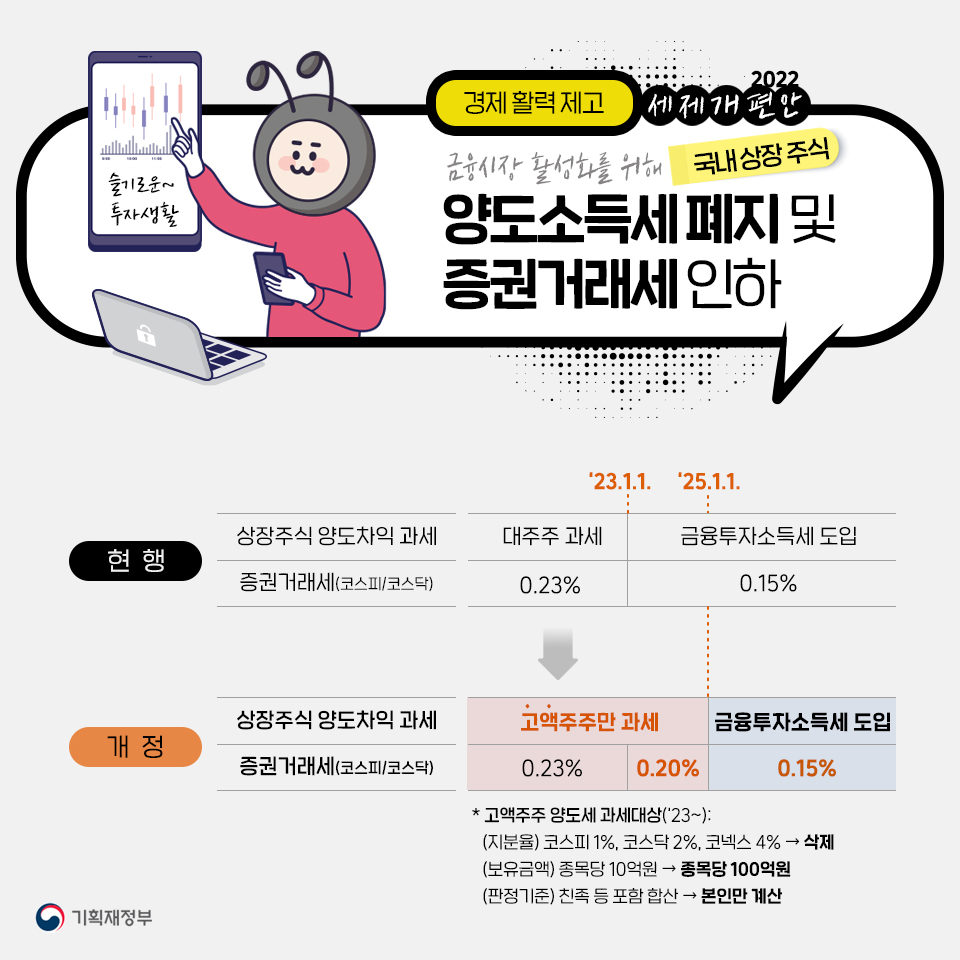

○ 금융시장 활성화를 위해 양도소득세 폐지 및 증권거래세 인하 (국내 상장 주식)

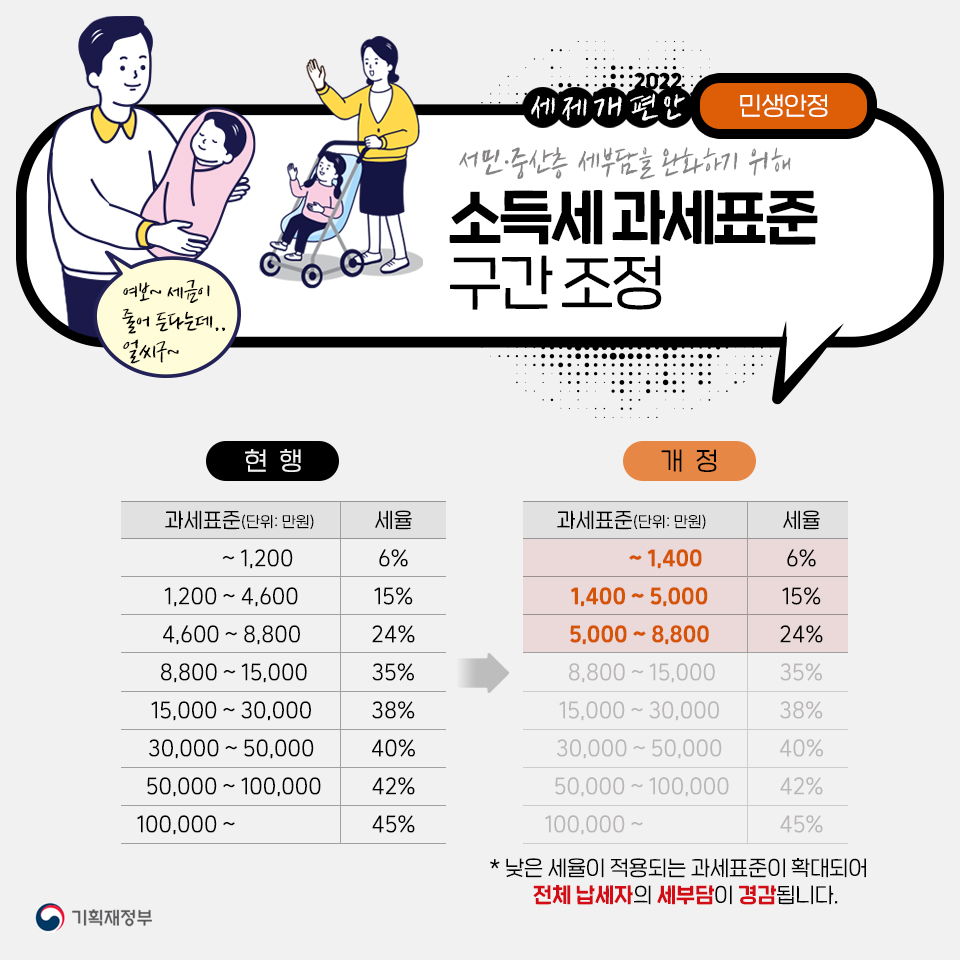

○ 서민·중산층 세부담을 완화하기 위해 소득세 과세표준 구간 조정

현행

- 과세표준(단위: 만원) : ~ 1,200, 세율 6%

- 과세표준(단위: 만원) : 1,200 ~ 4,600, 세율 15%

- 과세표준(단위: 만원) : 4,600 ~ 8,800, 세율 24%

- 과세표준(단위: 만원) : 8,800 ~ 15,000, 세율 35%

- 과세표준(단위: 만원) : 15,000 ~ 30,000, 세율 38%

- 과세표준(단위: 만원) : 30,000 ~ 50,000, 세율 40%

- 과세표준(단위: 만원) : 50,000 ~ 100,000, 세율 42%

- 과세표준(단위: 만원) : 100,000 ~, 세율 45%

개정

- 과세표준(단위: 만원) : ~ 1,400, 세율 6%

- 과세표준(단위: 만원) : 1,400 ~ 5,000, 세율 15%

- 과세표준(단위: 만원) : 5,000 ~ 8,800, 세율 24%

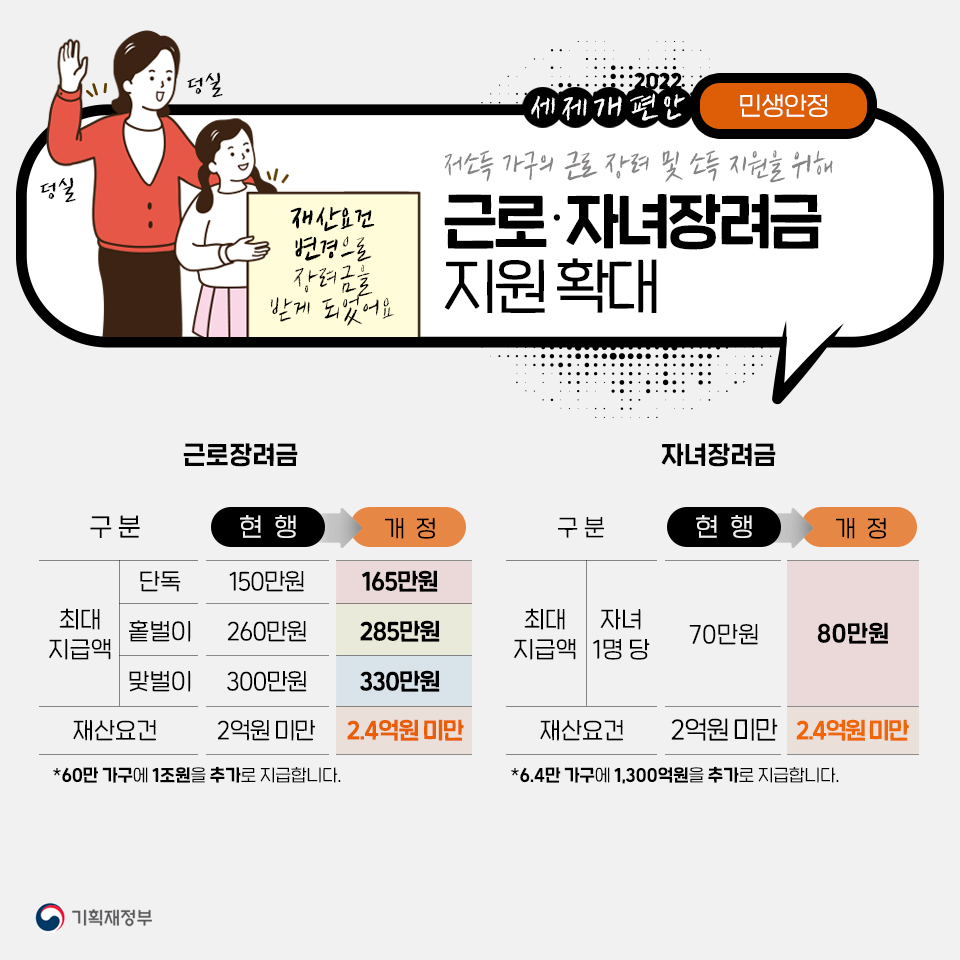

○ 저소득 가구의 근로 장려 및 소득 지원을 위해 근로·자녀장려금 지원 확대

근로장려금

- 단독 : 150만원 → 165만원, 홀벌이 : 260만원 → 285만원, 맞벌이 : 300만원 → 330만원

- 재산요건 : 2억원 미만 → 2.4억원 미만

자녀장려금

- 최대 지급액 자녀 1명당 : 70만원 → 80만원

- 재산요건 : 2억원 미만 → 2.4억원 미만

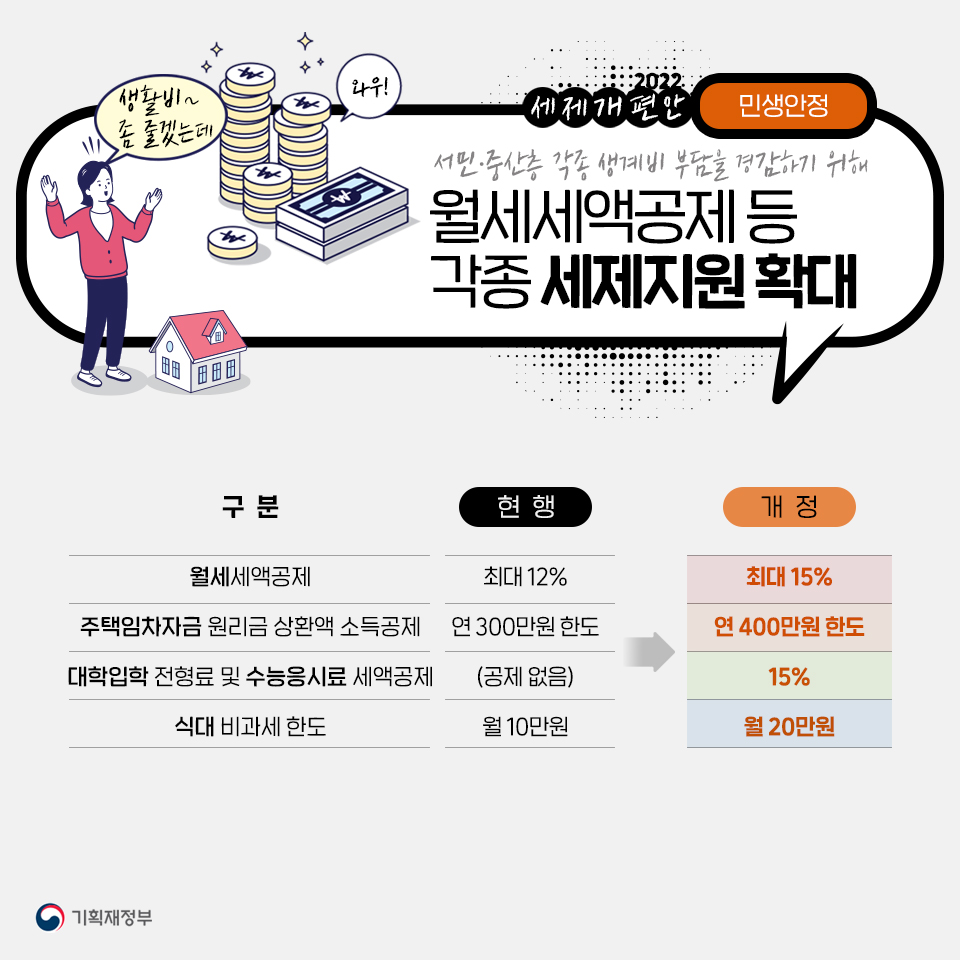

○ 서민·중산층 각종 생계비 부담을 경감하기 위해 월세세액공제 등 각종 세제지원 확대

- 월세세액공제 : 최대 12% → 최대 15%

- 주택임차자금 원리금 상환액 소득공제 : 연 300만원 한도 → 연 400만원 한도

- 대학입락 전형료 및 수능응시료 세액공제 : 공제없음 → 15%

- 식대 비과세 한도 : 월 10만원 → 월 20만원

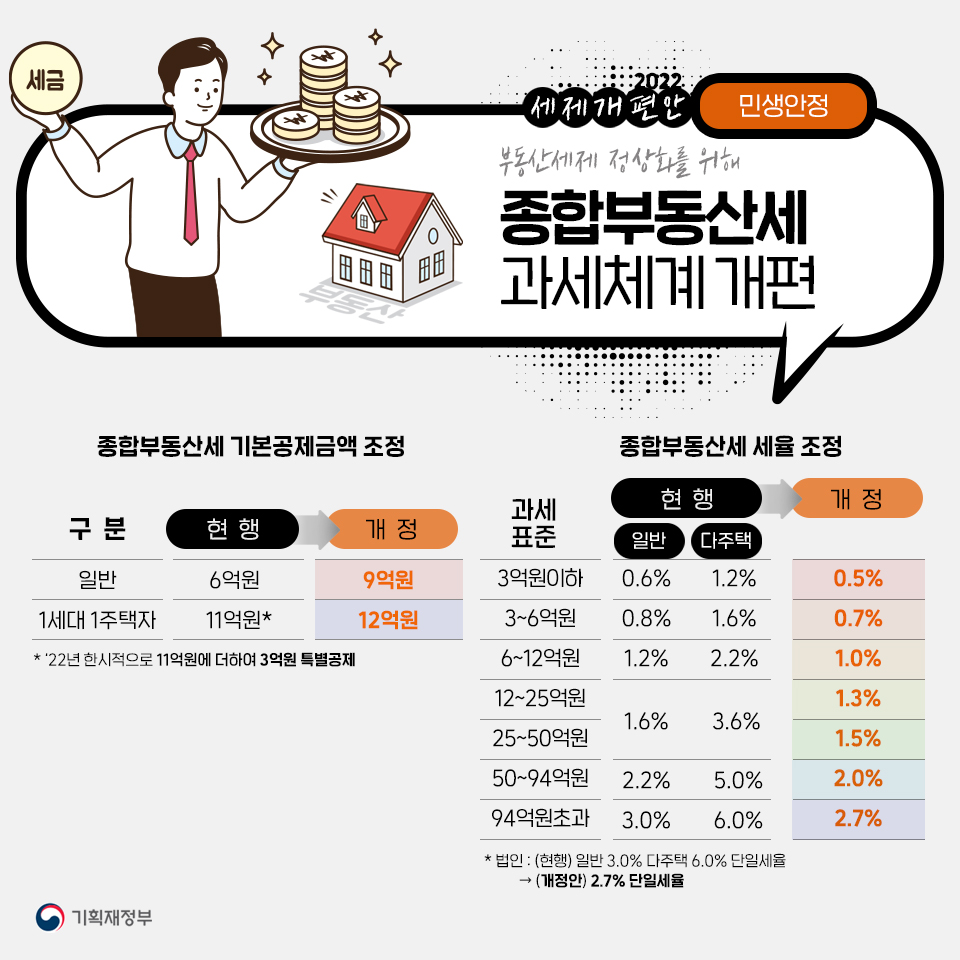

○ 부동산세제 정상화를 위해 종합부동산세 과세체계 개편

종합부동산세 기본공제금액 조정

- 일반 : 6억원 → 9억원

- 1세대 1주택자 : 11억원 → 12억원

종합부동산세 세율 조정

- 3억원이하 : (일반)0.6%, (다주택)1.2% → 0.5%

- 3~6억원 : (일반)0.8%, (다주택)1.6% → 0.7%

- 6~12억원 : (일반)1.2%, (다주택)2.2% → 1.0%

- 12~25억원 : (일반)1.6%, (다주택)3.6% → 1.3%

- 25~50억원 : (일반)1.6%, (다주택)3.6% → 1.5%

- 50~94억원 : (일반)2.2%, (다주택)5.0% → 2.0%

- 94억원 초과 : (일반)3.0%, (다주택)6.0% → 2.7%

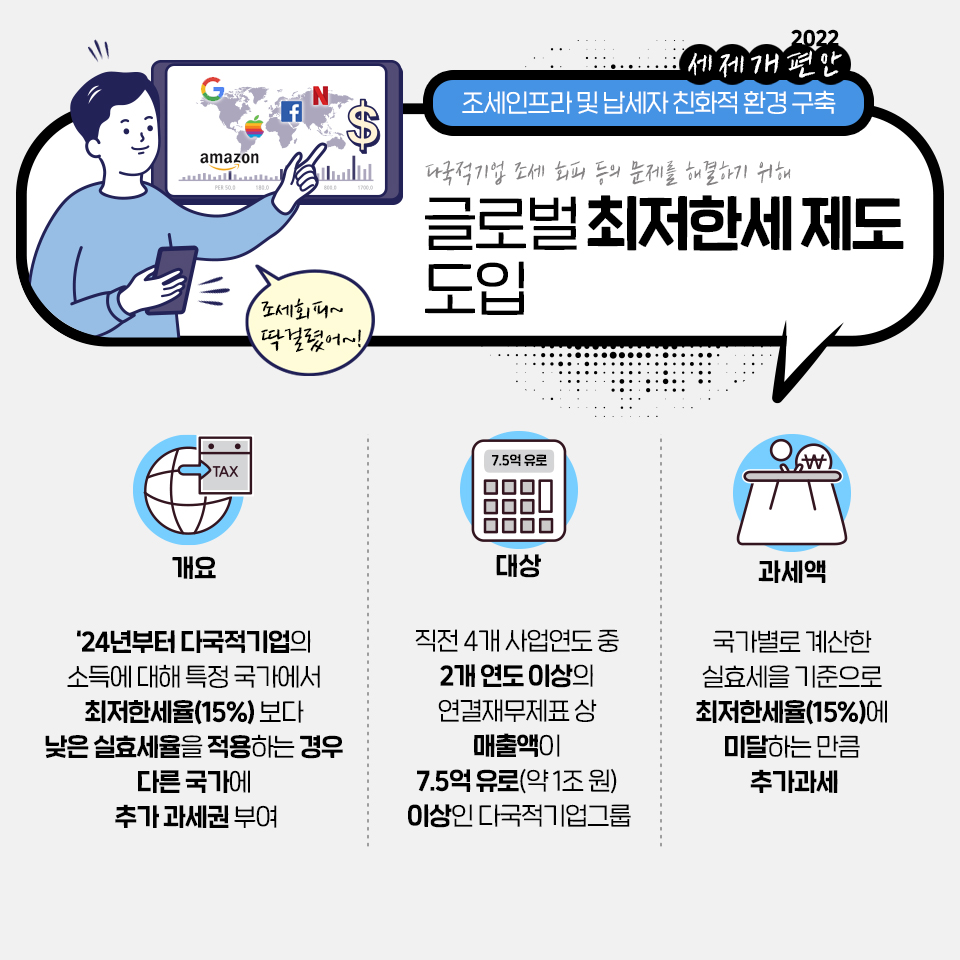

○ 다국적기업 조세 회피 등의 문제를 해결하기 위해 글로벌 최저한세 제도 도입

- 개요 : '24년부터 다국적기업의 소득에 대해 특정 국가에서 최저한세율(15%) 보다 낮은 실료세율을 적용하는 경우 다른 국가에 추가 관세권 부여

- 대상 : 직전 4개 사업연도 중 2개 연도 이상의 연결재무제표 상 매출액이 7.5억 유로(약1조원) 이상인 다국적기업그룹

- 과세액 : 국가별로 계산한 실효세를 기준으로 최저한세율(15%)에 미달하는 만큼 추가과세

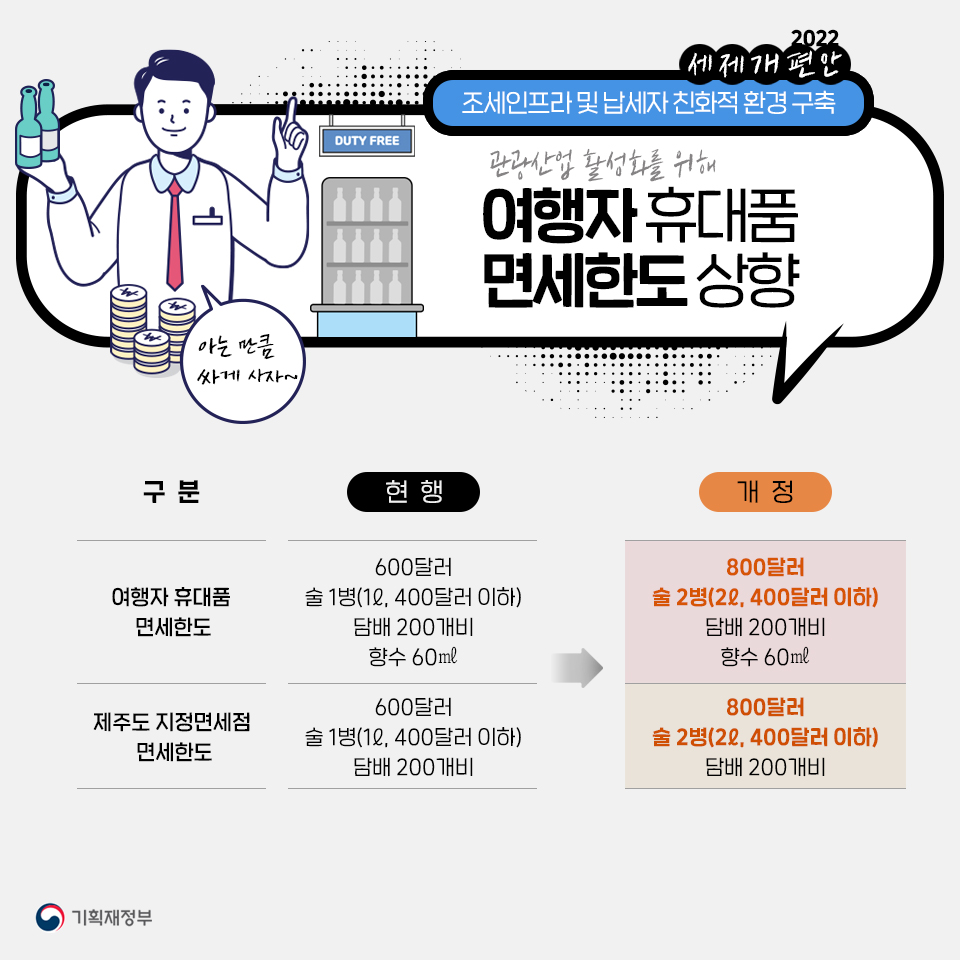

○ 관광산업 활성화를 위해 여행자 휴대품 면세한도 상향

- 여행자 휴대품 면세한도 : 600달러(기본), 술 1병(1ℓ, 400달러 이하), 담배 200개비, 향수 60㎖ → 800달러(기본), 술 2병(2ℓ, 400달러 이하), 담배 200개비, 향수 60㎖

- 제주도 지정면세점 면세한도 : 600달러(기본), 술 1병(1ℓ, 400달러 이하), 담배 200개비 → 800달러(기본), 술 2병(2ℓ, 400달러 이하), 담배 200개비

역동적 혁신성장을 통해 성장-세수의 선순환을 구축하겠습니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다 공공누리 4유형(출처표시-상업적 이용금지-변경금지)

재정경제부 “2022년 세제개편안” 저작물은 “공공누리 4유형(출처표시-상업적 이용금지-변경금지)” 조건에 따라 이용할 수 있습니다.

공공누리 4유형(출처표시-상업적 이용금지-변경금지)

재정경제부 “2022년 세제개편안” 저작물은 “공공누리 4유형(출처표시-상업적 이용금지-변경금지)” 조건에 따라 이용할 수 있습니다.