- 정보공개

- 뉴스

- 정책

- 통계ㆍ법령

- 국민참여

- 기관소개

메뉴 5개를 선택 후 저장 버튼을 눌러주세요

이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

글자크기 설정

(30112) 세종특별자치시 도움6로 42 정부세종청사 중앙동 기획재정부

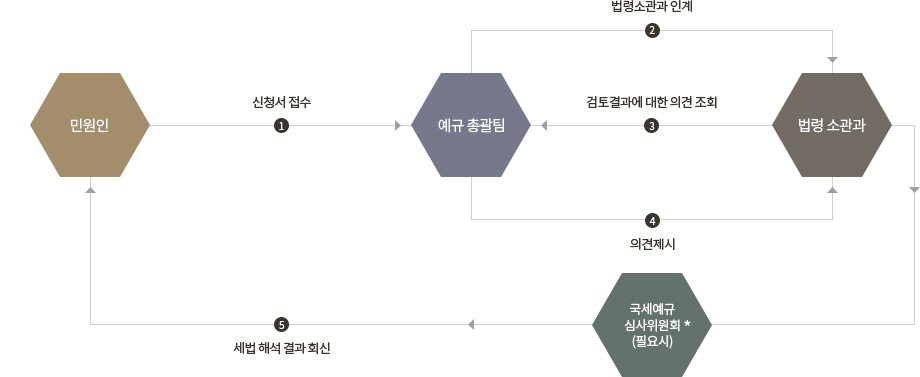

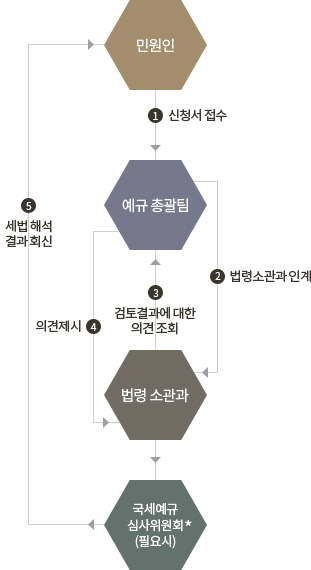

개인정보 처리방침| 신청자 | 본인 또는 위임받은 대리인 |

|---|---|

| 신청방법 | 아래의 세법 등 해석 신청서를 이메일(taxqa@korea.kr), 우편의 방법으로 제출 |

| 우편 접수시 보내는 곳(우:30112) 세종특별자치시 도움6로 42 기획재정부 세제실(정부세종청사 중앙동) (세법 등 해석신청서 재중) 예규총괄팀 담당자 귀하 |